VACPA ban hành “Chương trình kiểm toán mẫu kiểm toán báo cáo tài chính tập đoàn"

Trang tin điện tử

HỘI KIỂM TOÁN VIÊN HÀNH NGHỀ VIỆT NAM

Tin nổi bật

Mới

Mới

VACPA THAM GIA TÍCH CỰC HOẠT ĐỘNG QUẢN TRỊ VÀ KIỂM TOÁN QUỐC TẾ

04/06/2025

12

Ngày 03/6/2025, TS. Trần Khánh Lâm - Phó Chủ tịch kiêm Tổng Thư ký VACPA, đồng thời là Chủ tịch Ủy ban Kiểm toán và Tuân thủ (GAC) của Liên đoàn Kế toán Châu Á - Thái Bình Dương (CAPA) đã chủ trì cuộc họp trực tuyến quan trọng của GAC với sự tham gia của các thành viên từ Nhật Bản, Papua New Guinea và các đại diện khu vực khác.

Thông báo

Lịch sự kiện

VACPA xin ý kiến về Dự thảo Quy chế Kiểm soát chất lượng mẫu sửa đổi, bổ sung năm 2025

19/05/2025

205

Bộ Tài chính thông báo về nhận đơn phúc khảo kỳ thi kiểm toán viên và kế toán viên năm 2024 (CV số 32/TB-HĐTKTVKTV2024 ngày 15/05/2025)

15/05/2025

995

Bộ Tài chính - Cục quản lý giám sát kế toán, kiểm toán công bố kết quả thi kiểm toán viên, kế toán viên năm 2024

15/05/2025

2456

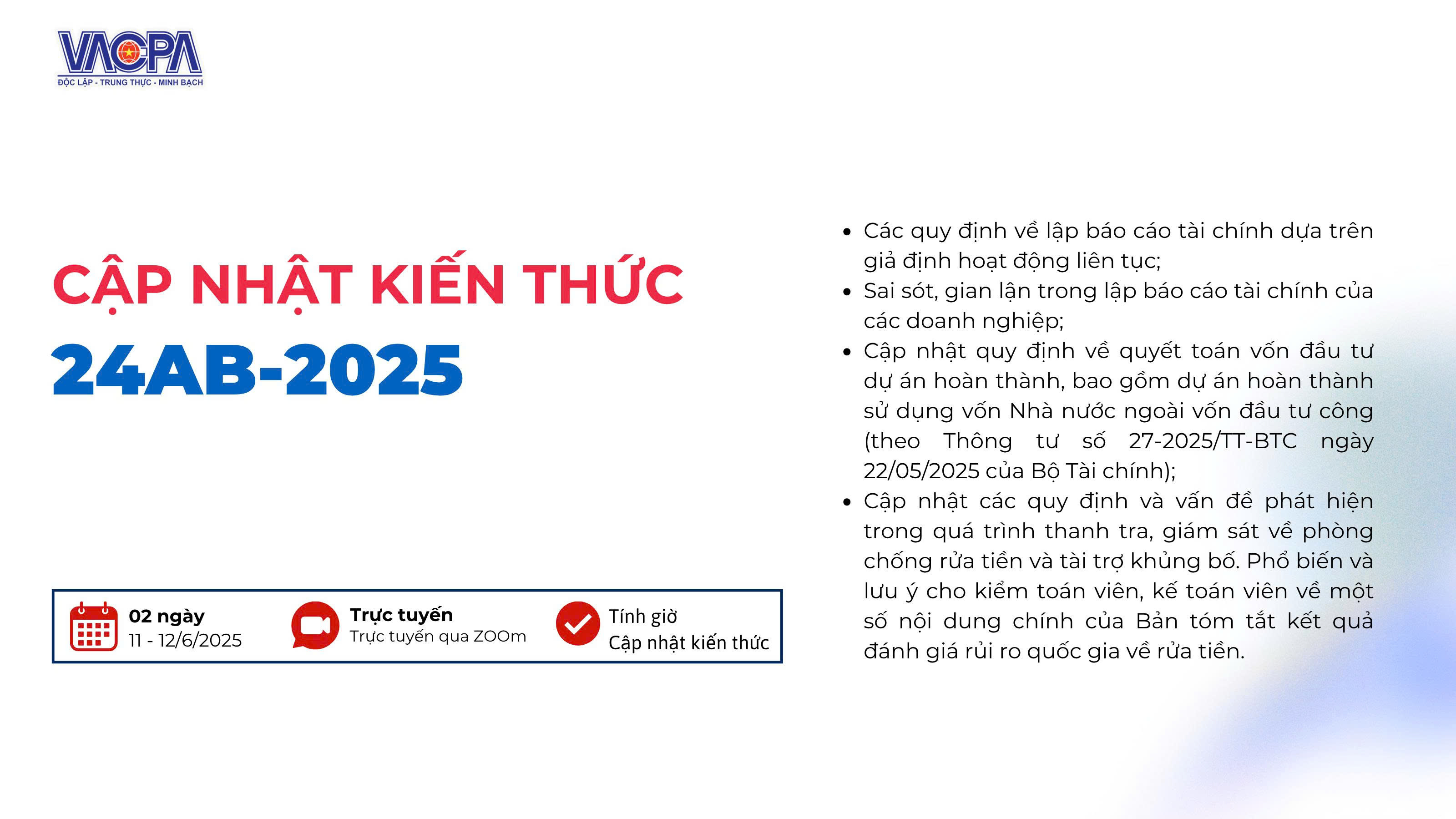

Thư mời tham dự lớp CNKT Online 17AB-2025, 1 ngày 16/5/2025

09/05/2025

1308

Thông báo về việc thay đổi địa chỉ giao dịch

06/05/2025

318

Thư mời tham dự hội thảo “Quản trị Công ty và Quản trị Biến đổi khí hậu: Góc nhìn từ minh bạch và hiệu quả"

06/05/2025

209

Tin tức & Sự kiện

Cục Quản lý giám sát kế toán, kiểm toán (Bộ Tài chính) phối hợp với Hội Kiểm toán viên hành nghề Việt Nam (VACPA) tổ chức cuộc họp về Dự thảo hệ thống 34 Chuẩn mực nghề nghiệp về kiểm toán độc lập.

31/05/2025

52

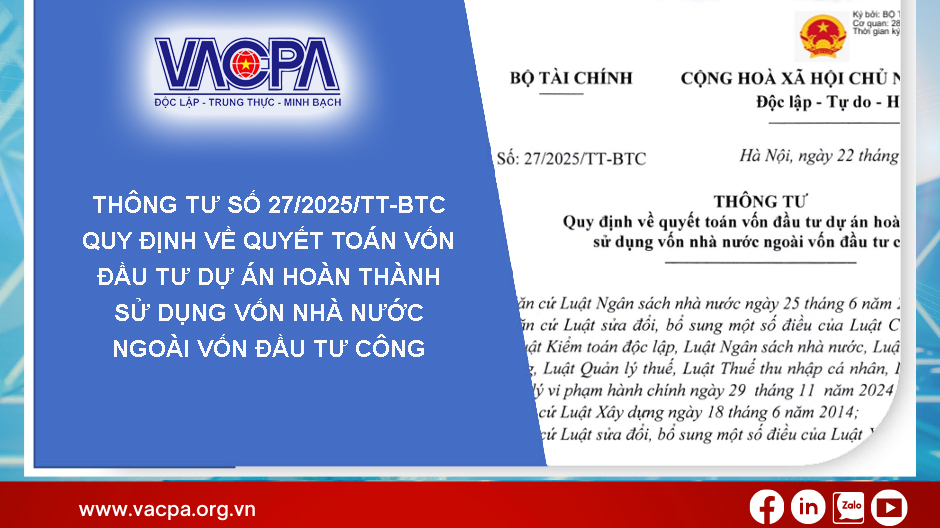

Ngày 30/05/2025, Cục Quản lý giám sát kế toán, kiểm toán (Bộ Tài chính) phối hợp với Hội Kiểm toán viên hành nghề Việt Nam (VACPA) đã tổ chức cuộc họp trực tiếp kết hợp trực tuyến để thống nhất các nội dung cần xem xét và rà soát dự thảo hệ thống 34 chuẩn mực nghề nghiệp (bao gồm 31 chuẩn mực kiểm toán, 02 chuẩn mực quản lý chất lượng, chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán Việt Nam) nhằm đảm bảo sự nhất quán các quy định của hệ thống chuẩn mực và các quy định của pháp luật về kiểm toán độc lập.

VACPA TỔ CHỨC HỘI THẢO “KIỂM TOÁN BÁO CÁO TÀI CHÍNH: NHẬN DIỆN SAI SÓT VÀ BÀI HỌC TỪ THỰC TIỄN” TẠI TP. HỒ CHÍ MINH

30/05/2025

72

VACPA VÀ TRƯỜNG ĐẠI HỌC TÔN ĐỨC THẮNG TĂNG CƯỜNG HỢP TÁC CHIẾN LƯỢC VÀ KÝ BIÊN BẢN HỢP TÁC 3 BÊN VỚI ACCA

30/05/2025

47

VACPA VÀ CHI CỤC THUẾ KHU VỰC II TĂNG CƯỜNG HỢP TÁC TRONG CÔNG TÁC ĐÀO TẠO, TUYÊN TRUYỀN VÀ NÂNG CAO TÍNH TUÂN THỦ CÁC NGHĨA VỤ VỀ THUẾ

30/05/2025

17

VACPA TĂNG CƯỜNG HỢP TÁC VỚI HỘI KẾ TOÁN TP. HỒ CHÍ MINH

28/05/2025

91

Ấn phẩm chuyên môn

.jpg)

Bản tin hội viên

Văn bản Pháp luật

Đối tác

Đăng ký trở thành Hội viên của VACPA

Trở thành Hội viên

Kênh truyền thông